Archívum » 2014 » 2014. 04. szám » Lámfalusi Ibolya – Péter Krisztina – Tanító Dezső – Tóth Kristóf: A mezőgazdasági és élelmiszer-ipari termékekre vonatkozó áfamértékek csökkentésének lehetősége és hatásai

A mezőgazdasági és élelmiszer-ipari termékekre vonatkozó áfamértékek csökkentésének lehetősége és hatásai

Lámfalusi Ibolya – Péter Krisztina – Tanító Dezső – Tóth Kristóf

Kulcsszavak: áfacsalás, áfakulcs, feketekereskedelem, mezőgazdasági áfamértékek

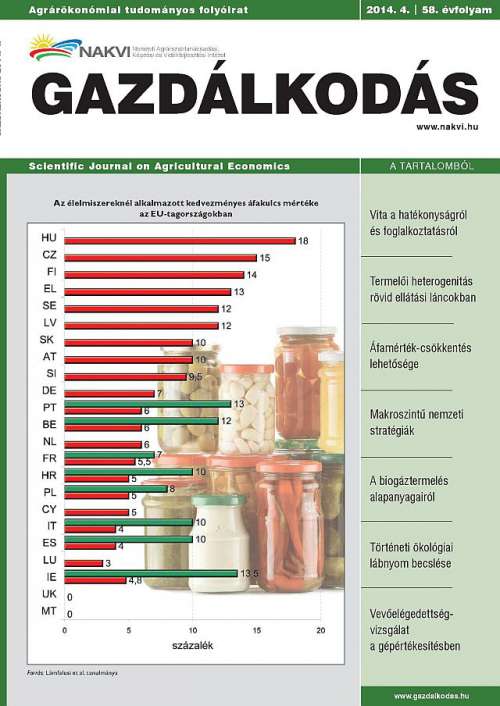

Magyarországon a mezőgazdasági termékekre és az élelmiszerekre vonatkozó 27%-os normál áfamérték, valamint a 18%-os kedvezményes áfakulcs nem csak az EU-tagállamokat tekintve, de nemzetközi összehasonlításban is rendkívül magas.

A magas áfakulcs többek között ösztönzőleg hat az áfacsalásra és a feketekereskedelemre, rontja a transzparenciát, ellehetetleníti a piacot és rombolja a gazdasági-társadalmi morált.

A nemzetközi tapasztalatok és hazai lehetőségek figyelembevételével megvizsgáltuk az élelmiszeráfa-csökkentés lehetőségét és hatásait. Az alapvető élelmiszerek esetében – amelyek a teljes élelmiszer-fogyasztás több mint 50%-át jelentik – az áfa csökkentése lenne indokolt. A kedvezményes kulcs mértékét illetően az uniós áfaszabályozást, a hazai költségvetés szempontjait, valamint a célzott gazdasági hatásokat egyaránt figyelembe véve a meglévő 27%-os standard kulcs mellett reális alternatívának tűnik a kedvezményes áfakulcs 9-14%-ra történő csökkentése. A vázolt intézkedések eredményeként 128,8-209,6 milliárd forint költségvetési bevételkiesés keletkezne. Ez az összeg az áfacsökkentés pozitív hatásainak eredőjeként számításaink szerint 68,5-130,3 milliárd forintra mérséklődne.

Teljes cikk